9 min

9 min

Partager l'article

ENSEIGNEMENT CLÉ 1

La construction durable : un concept désormais installé, mais une appropriation inégale

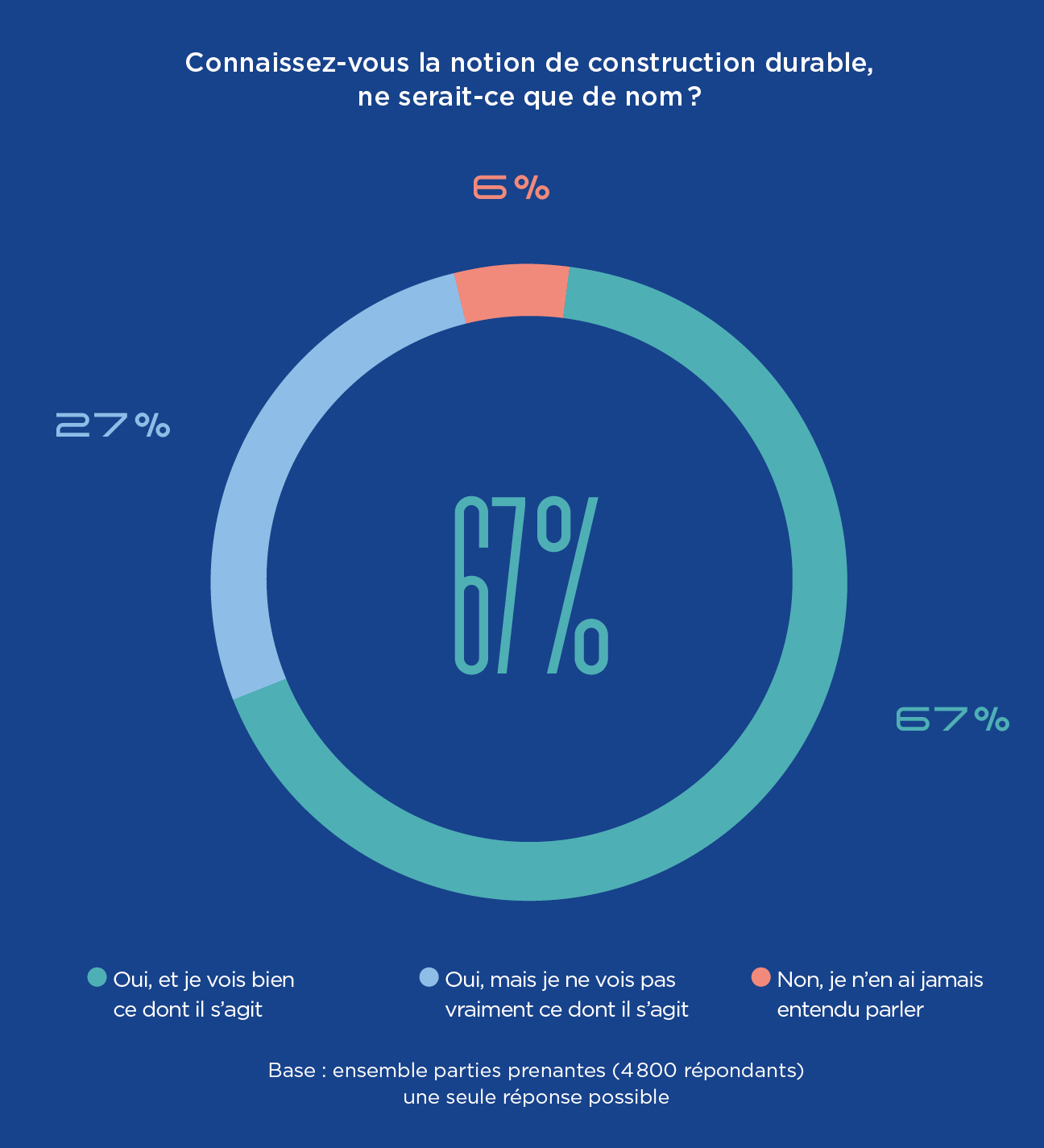

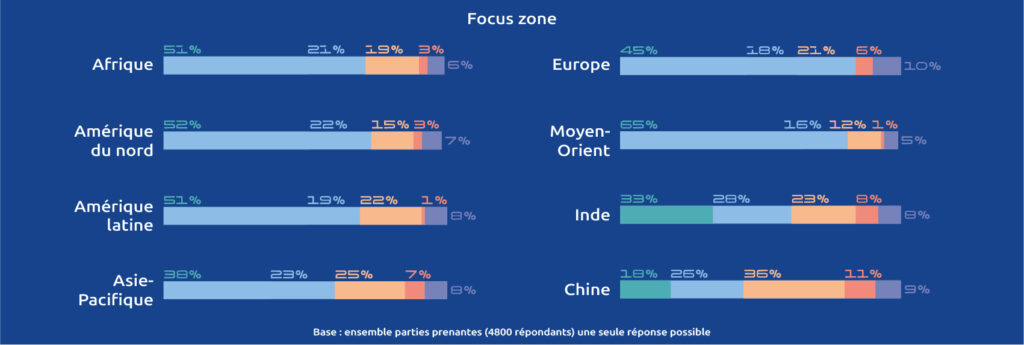

La construction durable est aujourd’hui une notion largement installée. 67 % des parties prenantes et 39 % des citoyens déclarent bien comprendre ce que recouvre le concept ; 94 % et 84 % en ont au moins connaissance.Cette reconnaissance partagée s’accompagne cependant de variations importantes selon les régions et les pays. La connaissance déclarée chez les parties prenantes reste plus faible en Asie-Pacifique (58 %) qu’au Moyen‑Orient (75 %), et les écarts sont parfois considérables au sein d’une même région : en Europe, l’écart entre la Roumanie (86 %) et la République tchèque (40 %) illustre ainsi l’écart de maturité entre des pays d’une même zone.

Chez les citoyens, l’aisance avec le concept demeure socialement marquée, plus élevée chez les publics jeunes et diplômés.

ENSEIGNEMENT CLÉ 2

La résilience toujours en progrès, des bénéfices à mieux valoriser pour accélérer la dynamique

Parmi les dimensions associées à la construction durable, la résilience poursuit sa progression. Après une forte hausse lors de l’édition précédente (+ 8 points entre 2024 et 2025), elle gagne encore 5 points cette année chez les parties prenantes comme chez les citoyens, avec une importance particulière en Afrique et au Moyen‑Orient, des régions déjà exposées à des conditions climatiques extrêmes.

Les entretiens avec les acteurs financiers mettent en évidence l’attention croissante portée à la résilience, tout en soulignant l’importance de partager une définition claire et de démontrer un retour sur investissement lisible des solutions visant à adapter le bâti.

ENSEIGNEMENT CLÉ 3

La valeur de la construction durable, un enjeu central

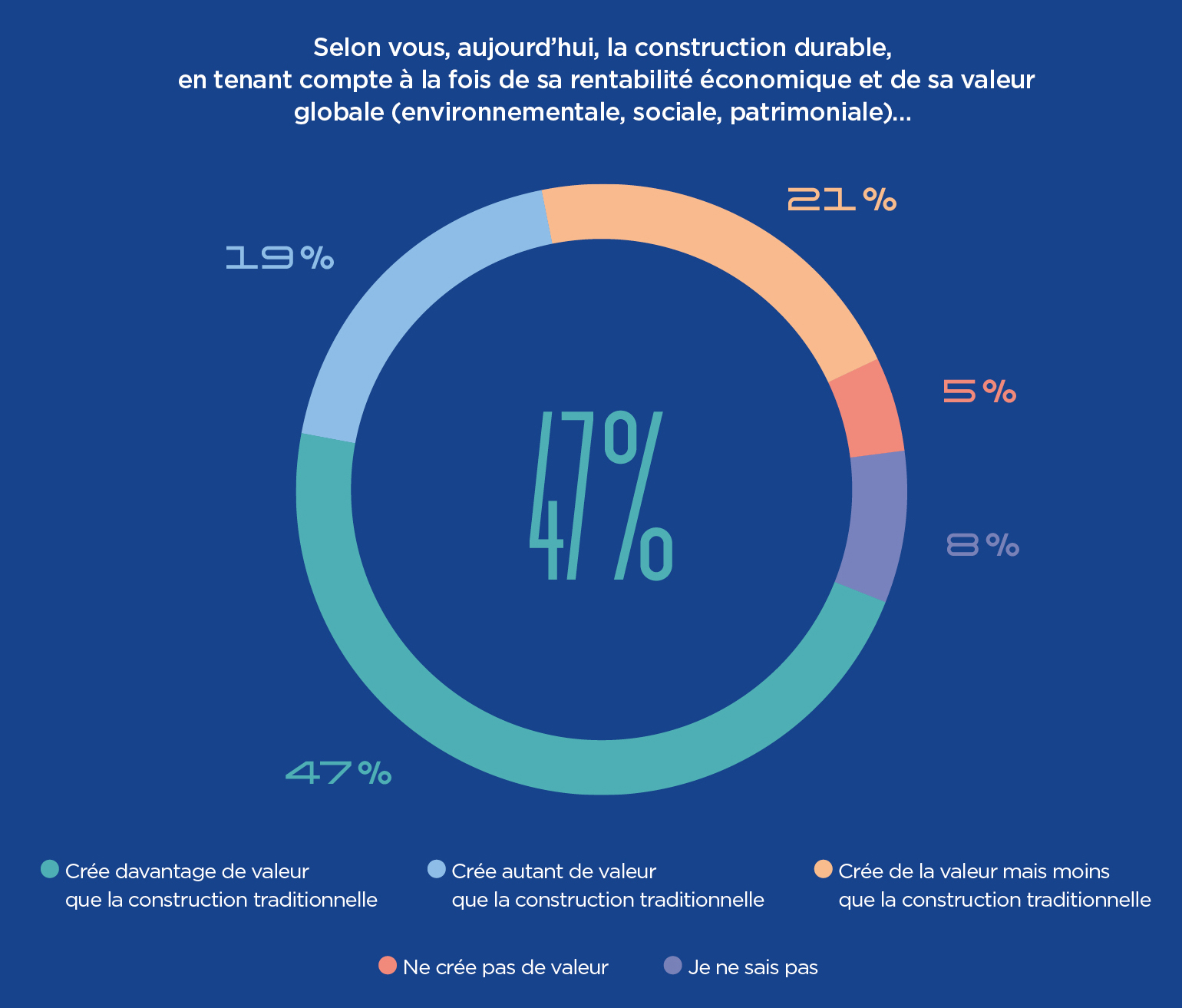

Au-delà de la connaissance de la construction durable, la question de la valeur s’avère décisive. 47 % des parties prenantes estiment que la construction durable crée davantage de valeur que la construction traditionnelle (nouvelle question en 2026). Cette perception est plus fragile dans certaines zones (38 % en Asie-Pacifique, 45 % en Europe) et chez les élus, dont seuls 34 % se déclarent convaincus.

La compétitivité des solutions reste un levier perçu comme déterminant pour accélérer la construction durable : comme dans l’édition précédente, elle est citée par près d’une partie prenante sur trois. Par ailleurs, les répondants favorables à un « retour en arrière » (un avis minoritaire, seulement 6 % des parties prenantes) évoquent principalement des coûts trop élevés et un manque de garanties sur les performances pour les usagers.

L’enjeu n’est plus seulement d’affirmer l’ambition de la construction durable, mais d’en démontrer la valeur : expliquer les bénéfices tangibles, garantir les performances pour les utilisateurs et objectiver la compétitivité des solutions pour s’ancrer durablement dans les décisions des acteurs.

ENSEIGNEMENT CLÉ 4

Des intentions partagées, mais un passage à l’acte encore limité

La nécessité d’accélérer fait largement consensus : 87 % des parties prenantes estiment qu’il faut aller plus loin. Les acteurs de l’amont de la chaîne de valeur (architectes et bureaux d’ingénierie) restent identifiés comme moteurs (56 %, stable), et la dynamique attendue repose sur une coopération entre acteurs plutôt que sur un pilote unique.

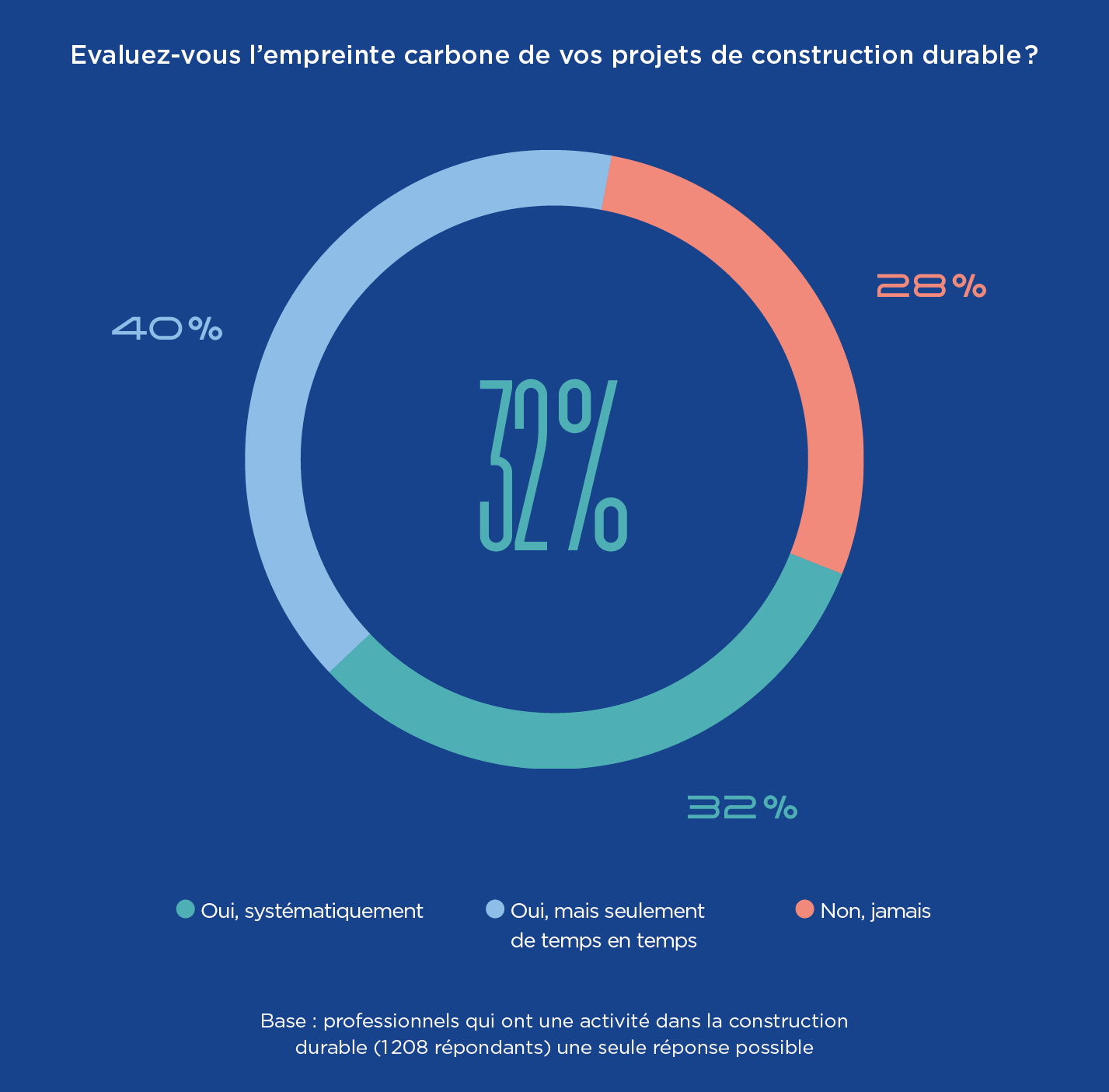

Pourtant, pour la troisième année consécutive, les pratiques peinent à suivre. Seuls 32 % des professionnels évaluent systématiquement l’empreinte carbone et 30 % déclarent réaliser des chantiers durables, contre 55 % qui indiquent qu’ils « vont le faire ». Côté élus, la durabilité, si elle reste un critère important dans l’attribution des marchés publics (86 %), recule par rapport à l’édition précédente (98 % en 2025). Chez les étudiants et les associations, l’intention demeure plus forte que le passage à l’acte : 78 % des étudiants valorisent la formation dans la construction durable, mais seuls 5 % refuseraient catégoriquement une offre d’emploi d’une entreprise non investie ; 24 % des associations ont déjà boycotté des projets non durables, contre 50% qui pourraient le faire.

ENSEIGNEMENT CLÉ 5

La désirabilité citoyenne comme levier pour accélérer le déploiement ?

Le baromètre souligne également l’importance du rôle des citoyens pour accélérer la transition vers la construction durable.

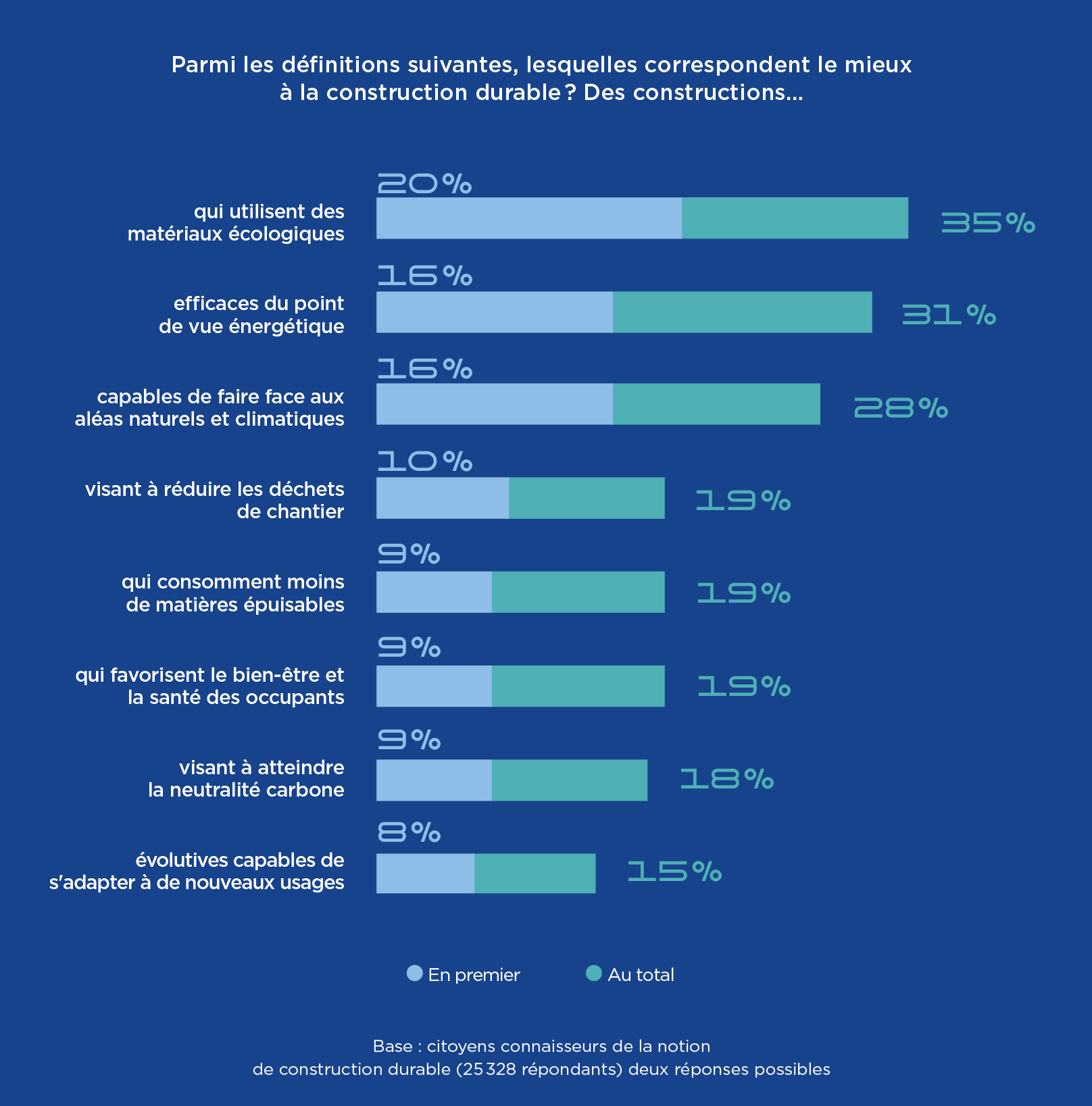

63 % des citoyens jugent prioritaire le développement de constructions plus durables, en hausse de 4 points par rapport à l’édition précédente. Les citoyens portent également une attention croissante aux bénéfices en matière de santé et de bien-être des occupants : 19 % des citoyens intègrent désormais ces dimensions dans leur définition de la construction durable (+4 points), notamment en Afrique et en Asie Pacifique, où plus d’un citoyen sur quatre cite cet enjeu.

Par ailleurs, près d’un tiers des citoyens et des parties prenantes estime que la sensibilisation du grand public constitue une condition indispensable à cette accélération.

FOCUS

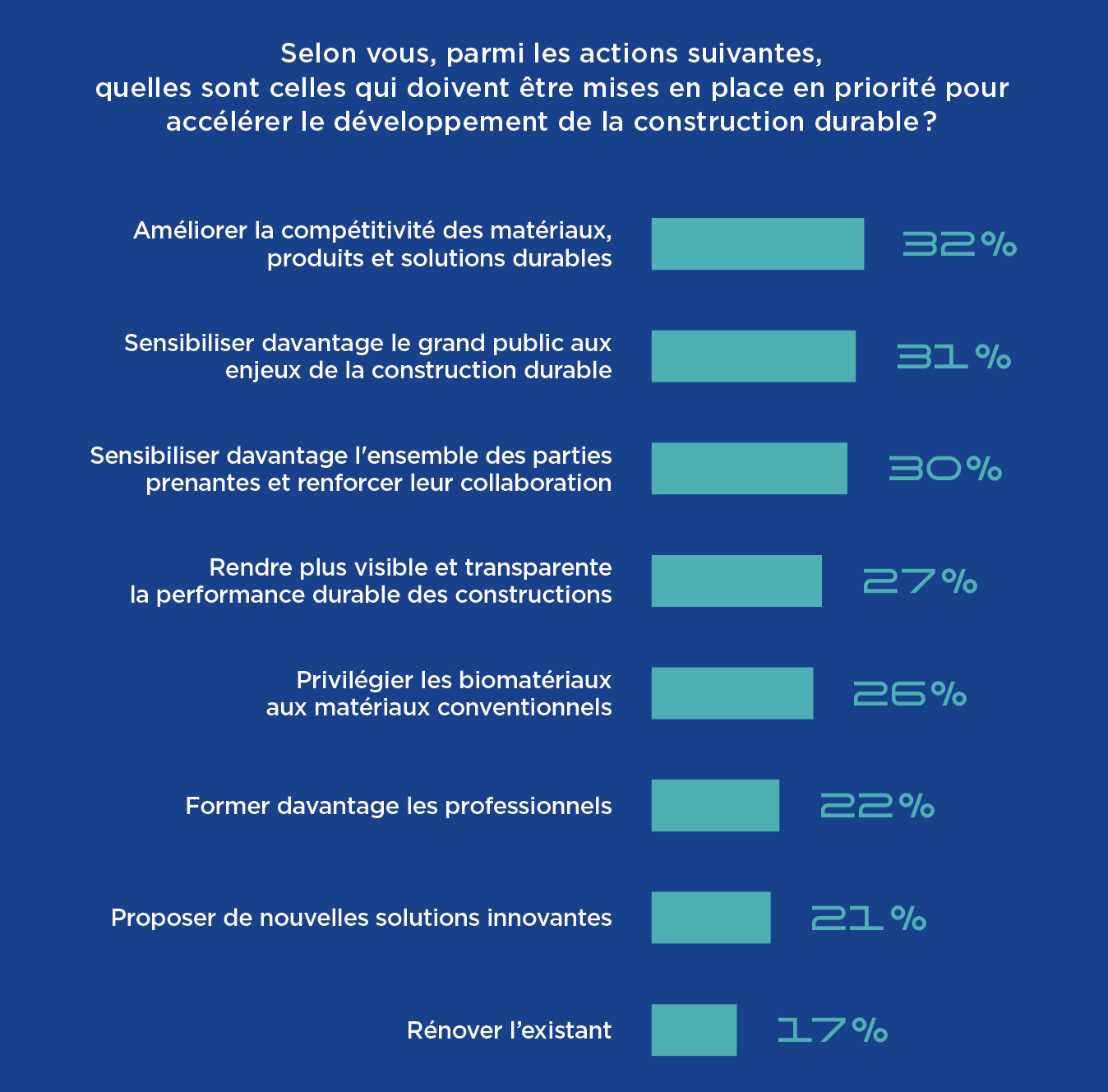

Compétitivité, sensibilisation et alignement des acteurs en tête des priorités d’action

Comme l’an dernier, près d’un répondant sur trois parmi les parties prenantes cite deux leviers prioritaires pour accélérer la transition du secteur : renforcer la compétitivité des solutions durables (32 %) et sensibiliser davantage le grand public (31 %) comme les parties prenantes (30 %).

Ce double signal indique que l’enjeu se situe moins dans la proposition de nouvelles solutions (21 %) que dans les conditions de déploiement des solutions déjà disponibles.

Il s’agit, d’une part, d’en améliorer l’accessibilité économique et, d’autre part, d’en faciliter l’appropriation par l’ensemble de la chaîne de valeur (prescripteurs, financeurs, entreprises, usagers), afin d’en permettre la diffusion à grande échelle.

Si ces orientations font globalement consensus, des spécificités régionales émergent néanmoins : la rénovation est davantage mise en avant en Europe (25 %), tandis que l’Asie-Pacifique se distingue par un intérêt plus marqué pour les biomatériaux (32 %).

Méthodologie

Le Baromètre de la construction durable 2026 a été réalisé entre le 16 octobre et le 14 novembre 2025, auprès d’un échantillon de 4 800 répondants issus de 30 pays : Afrique du Sud, Allemagne, Arabie Saoudite, Argentine, Brésil, Canada, Chine, Colombie, Égypte, Émirats Arabes Unis, Espagne, États-Unis, Finlande, France, Inde, Indonésie, Italie, Kenya (1), Malaisie (1), Maroc, Mexique, Norvège, Pologne, Portugal, République tchèque, Roumanie (1), Royaume-Uni, Suisse, Turquie, Vietnam. Ce panel a répondu via un questionnaire auto-administré en ligne et se réparti comme suit :

- 1 500 professionnels (travaux et construction, architecture, habitat, organisations professionnelles des métiers du bâtiment, énergie, industrie, gestion des déchets de construction)

- 1 500 étudiants (filières construction/BTP/génie civil, architecture, design d’espace)

- 1 200 membres d’associations (transition écologique, habitat, construction, énergie, changement climatique, économie circulaire)

- 600 élus locaux ou représentants locaux du gouvernement (aux EAU et en Arabie saoudite, en l’absence d’élus locaux, des représentants des autorités publiques ont été interrogés). Mode de recueil spécifique : questionnaire administré par téléphone.

Par ailleurs, 30 000 citoyens de 18 ans et plus dans 30 pays, ont aussi été interrogés : 1 000 individus par pays (échantillon représentatif). Questionnaire omnibus en ligne.

(1) Nouveaux pays en 2026.

Crédit photos : Dimitri Weber